发布日期:2024-07-01 23:39 点击次数:103

同期大跌近40%,美妆资本市场迎“冷静期”。

作者 | 璞 玉

“投资先不谈,要先谈退出,在市场情况不好的当下,投资风险很大。”

这是年初聚美丽在对去年美业投融资进行盘点时,琢石资本合伙人王勇在采访中反复提及的一句话。

去年,大家都喊着“生意不好做”,化妆品行业内品牌退出、企业经营困难等更是不鲜见,而在资本市场,也能从投融资的热度与金额有所下滑,窥见投融资市场逐渐进入“冷静期”。

修远资本管理合伙人严明此前在跟聚美丽交流时就强调,如今的资本市场已经回归正常。随着资本市场的狂热渐退,投资也会相对谨慎。“2018、2019年的时候,只要是增长快的,不管它赚钱不赚钱,资本就疯狂地投。但2020-2022年经历疫情,投资就一下子冷下来了,这也让大家可以冷静下来去思考。”

如今,2024年已过半,进入“冷静期”的化妆品投融资市场较之去年发生了哪些变化?谁的热度下降?又是哪一赛道成为了“新宠”?基于对这些问题的思考,聚美丽梳理了2024年上半年化妆品行业全球投融资事件,以观察和分析化妆品行业投融资所发生的变化和原因。

-38.72%,美业投融资进入“冷静期”

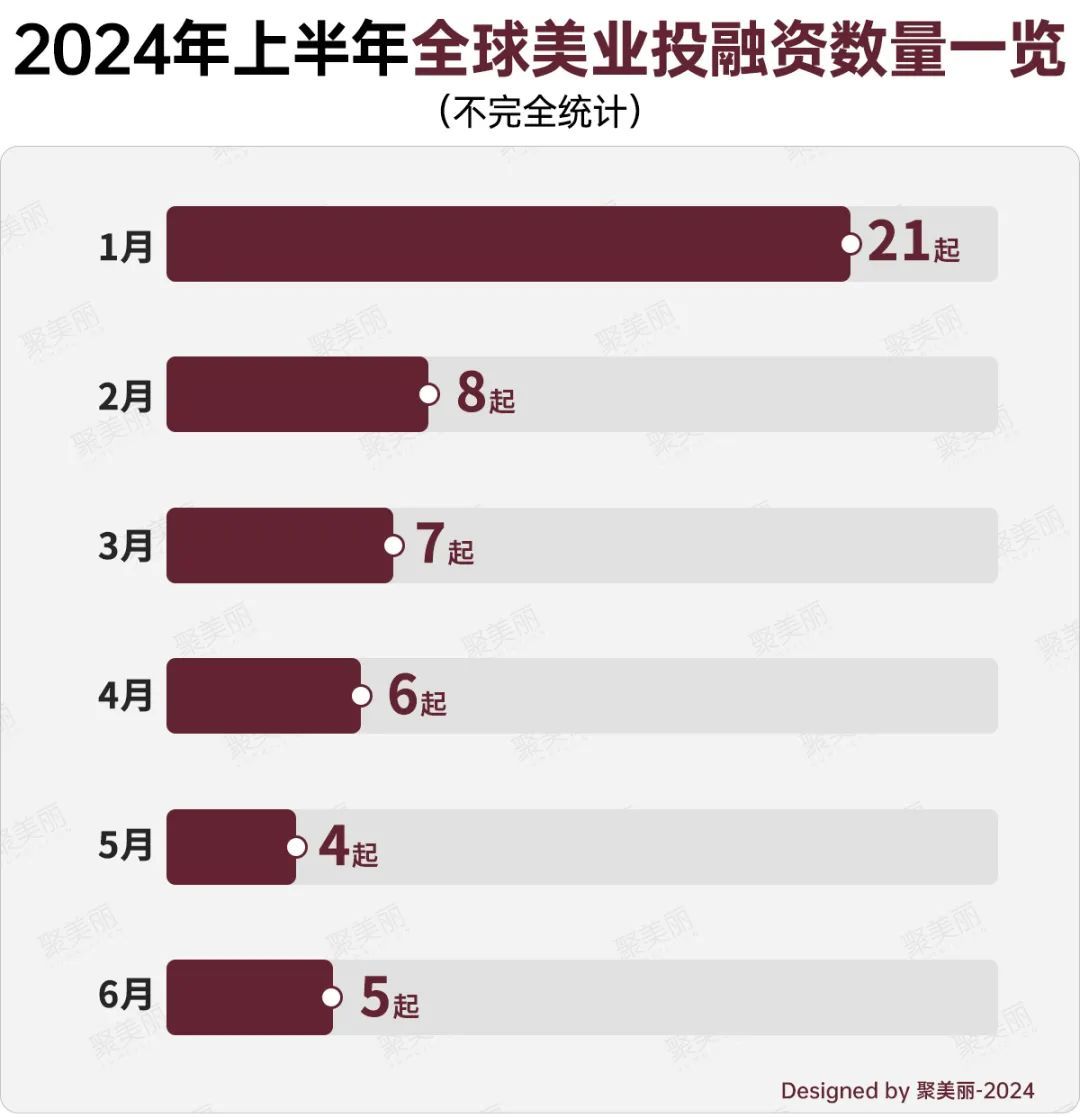

据聚美丽不完全统计,2024年上半年全球美业投融资事件仅有51起,相较2023年上半年的81起,同比下滑38.27%。其中,国内投融资事件33起,国外投融资事件18起。

同时,聚美丽通过整理单月投融资事件发现,2024年上半年的6个月,每月的投融资事件是在逐渐减少。其中,1月投融资事件最多,有21起完成了不同轮次和性质的融资,而到了第二季度的三个月仅分别有6起、4起、5起。可见,1月投融资“最热”,往后投融资市场逐渐变冷,进入了冷静期。

另外,在过去的一年,资本市场对美妆赛道的关注度也略有下降。在不具名业内人士看来,与其说是过冷,不如说是此前过热后的一种回调现象。

-融资集中在天使轮和A轮

从融资轮次来看,2024年上半年主要集中在天使轮与A轮融资阶段,从天使到A轮共计20起,占比总投融资事件40%。而这也就意味着,近一半获投的品牌或企业多数处于早期发展阶段。

如,成立于2020年的科技护肤品牌KEYiN,获得了若羽臣数千万元融资,其已推出了包括精华、面霜、面膜等在内的7款单品,客单价在300-500元左右,属于中档价位的护肤品牌。

值得一提的是,在成立两年时间里,KEYiN已经完成了两轮融资,且均由若羽臣投资。与此同时,若羽臣还与KEYiN品牌进行了产业技术方向的战略合作。

同时,今年4月,底妆品牌方里 FUNNY ELVES也完成A+轮融资,融资额未披露,参与投资的机构包括金沙江创投。据悉,方里 FUNNY ELVES成立于2017年,曾在2022年就获得贝泰妮、青锐创投的A轮投资。

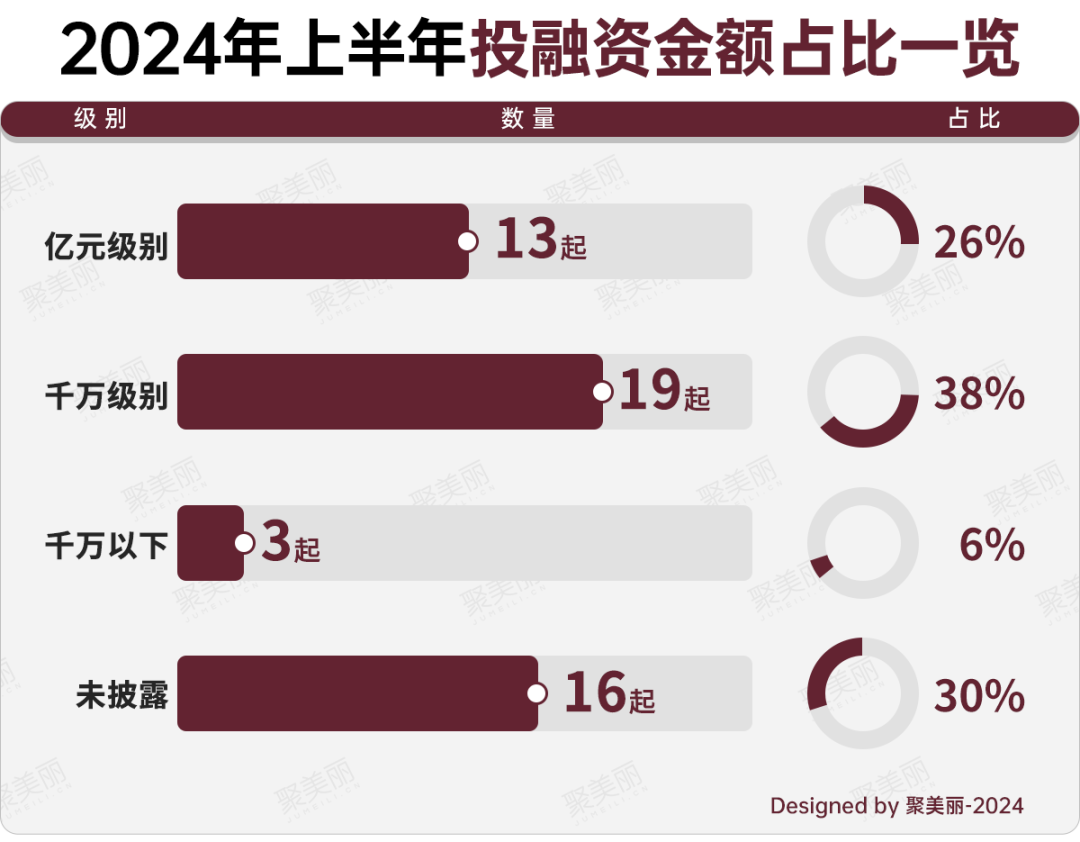

-亿元级别13起,占比26%

从投融资金额来看,2024年上半年投融资主要集中在千万级别有19起,占比38%。而亿元级别也有13起,占比26%;千万级别以下有3起,占比6%;未披露的也有15起,占比30%。

其中,最大一笔融资金额来自于植物源女性护理品牌The Honey Pot Company,其被Compass Diversified以3.8亿美元(约合人民币27.59亿元)收购。

同时,欧舒丹集团以1.6亿欧元(约合人民币12.47亿元),从英国私募基金Bluegem Capital Partner手中收购意大利奢华家居香氛品牌Dr. Vranjes Firenze。据称,品牌估值相当于其核心利润的近12倍。

此外,在2024年上半年全球美业投融资51起事件中,获投的化妆品品牌有18起,其中就包括前文提到的KEYiN、方里 FUNNY ELVES。而去年一年仅有13起,可见,资本市场又一次将视野聚焦到化妆品品牌身上了。

回顾近几年可以发现,随着资本市场的热情退去、消费者回归理性,顶着新消费光环诞生的新锐美妆品牌放下了曾经的“营销套路”,而是开始在研发端“补课”。

资生堂中国事业创新投资室高级副总裁周涛声,就曾在与聚美丽交流时提到,“企业级的投资,更多是看重于品牌的长期价值,而现在已经有很多新锐品牌都开始注重研发,各自建立研发中心和生产工厂。同时,他们保持对消费者的敏锐洞察力和应对市场的快速反应能力。”

资本市场渐冷之下,哪些赛道被看中了?

虽然,主流投资方的加入一定程度上能助推美妆产业发展提速,但是在近年来美妆市场快速发生变化之下,资本出手也趋于理性和谨慎,投资倾向也切换到了细分赛道的化妆品相关企业。

-巨头加注,“嗅觉经济”依然“吃香”

从今年上半年美业投融资事件所涉及的领域来看,“嗅觉经济”在中国化妆品市场依然很“吃香”,过去半年,就有6起香水香氛投融资事件,其中,国内香水品牌3起,国外香水品牌3起。

这与消费端的需求不无关系。如今,以香水和香氛为代表的疗愈经济愈发凸显情绪价值,而消费者对于香味的依赖和家居香氛的巨大市场让这个赛道极具前景,故此得到了资本重视。

据CBNData发布的《2023香水香氛消费者洞察白皮书》预测数据显示,中国的香水香氛行业预计将持续保持较高的增长速度,并有望在2026年增至53亿美元(约合人民币385.07亿元)的市场规模。

从投资方来看,大部分为国际美妆巨头企业如欧莱雅集团、开云集团、欧舒丹集团。可见,国际巨头对于香水赛道的青睐依旧。

其中,欧莱雅集团在2024年上半年就投了2起。如今年2月,欧莱雅集团宣布对观夏进行少数股权投资。这是由欧莱雅中国旗下上海美次方投资有限公司进行的投资,并且,这一投资得到了欧莱雅集团战略创新风险投资基金公司BOLD(Business Opportunities for L’Oréal Development)的支持。而这也是继2022年投资闻献之后,欧莱雅集团对于中国本土香氛品牌的再次投资。

同时,曾有外媒消息报道称,欧莱雅集团还在考虑投资阿曼奢侈香水品牌Amouage,据称,品牌估值已超30亿欧元(约合人民币233.55亿元)。

-资本对上游端投资“降温”

除此之外,随着新兴消费群体对护肤有了更加理性和多元化的需求,似乎具有“科技力”的护肤更受消费者青睐,这从近年来,合成生物、重组胶原蛋白赛道的火热程度就可窥见一斑。

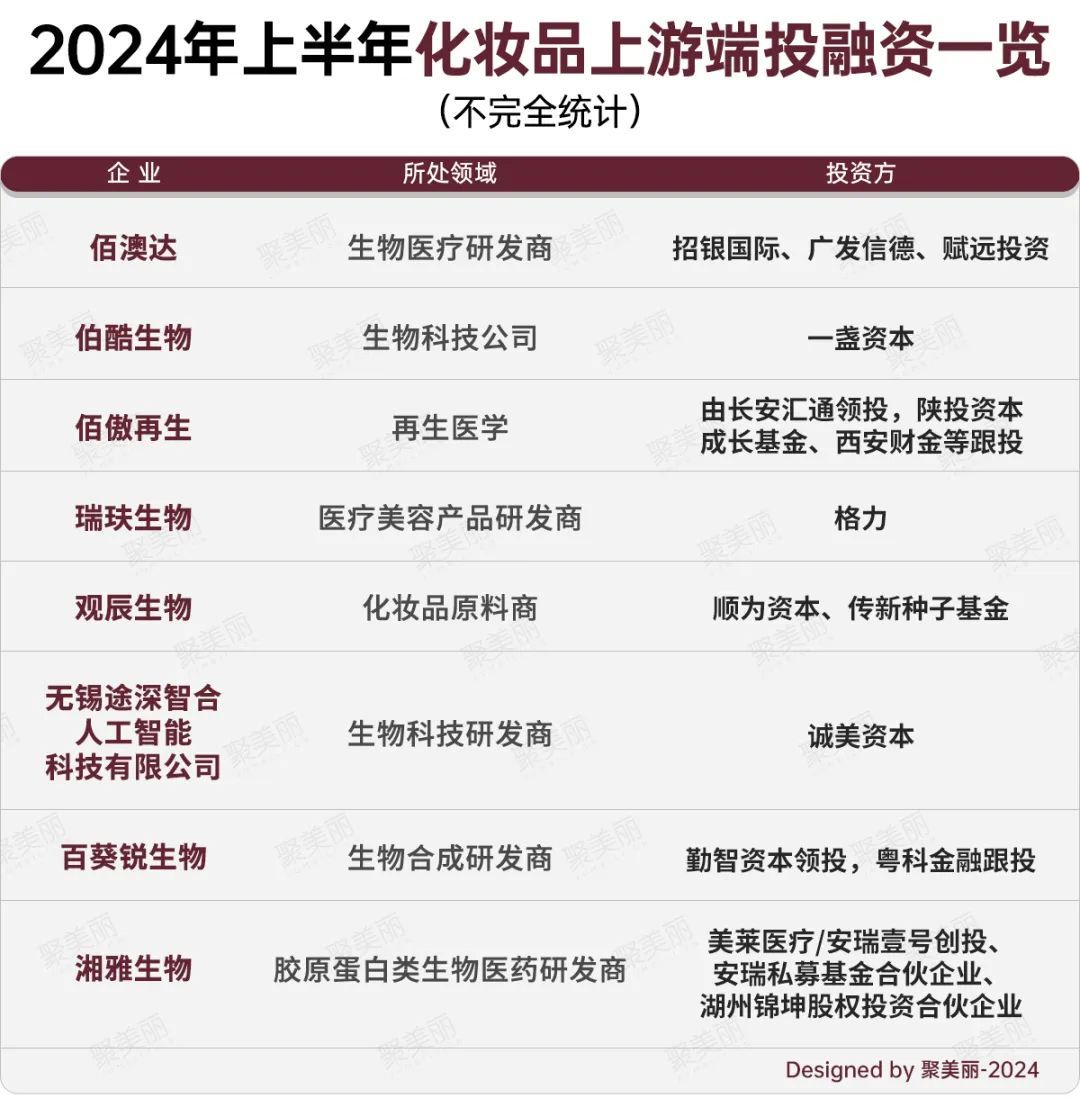

虽然化妆品上游端仍然受到不少资本的关注,半年共发生8起化妆品上游端投融资事件,但对比去年一整年41起来看,似乎资本对化妆品上游端的投资也“降温”了。

其中,成立于2020年的合成生物学企业湘雅生物,在2024年上半年就完成了两轮融资。一轮是今年4月获得战略融资,投资方为美莱医疗;次月,又获得近1亿元人民币的A轮融资,投资方为海南安瑞壹号创业投资基金合伙企业、海南安瑞私募基金合伙企业、湖州锦坤股权投资合伙企业(科创投集团下属子公司)投资机构。

同时,今年4月,合成生物企业百葵锐生物完成数千万元A轮融资,由勤智资本领投,粤科金融跟投。

从去年投融资方向来看,曾经的投融资“宠儿”新锐品牌受到“冷落”,而转头开始投化妆品上游技术原料企业,但要注意的是,从投融资数据以及市场端反馈来看,今年这类小型技术公司也碰到生存难题,其中类似合成生物相关技术公司,就可能因这些年政策引导过度扩张,而在接下来可能会迎来一轮“倒闭潮”。

由此可见,资本虽然对上游端虽仍旧保持兴趣,但节奏放缓并且趋于理性。这意味着,在热潮退却的当下,美妆投资已到达新的拐点。

-头部企业押注的洗护成“新宠”?

此外,如果说今年化妆品领域跑出一条新赛道,那无疑是洗护赛道了。

今年上半年就有不少品牌、企业入局或加码了洗护赛道。比如,珀莱雅推出了专研头皮微生态的功效洗护品牌惊时;又如福瑞达将推出专研头皮微生态科学洗护品牌即沐。

从数据来看,这一赛道也正在逐步增长。根据德国Statista数据显示,2025年全球洗护行业市场规模预计将增长至7300亿美元(约合人民币52891亿元);预计2027年中国洗护发产品市场年均复合增长率为4.5%。

与此同时,聚美丽记者在统计时发现,2024年上半年,与护发相关的投融资事件也有3起。

其中,今年年初,欧莱雅集团与汝原科技Zuvi合作开发的新一代专业级吹风机——AirLight Pro,其拥有 LightCare TM 专利护发科技,据称,不仅可以大幅缩短头发吹干时间,还可以提高头发的水润度 33%、柔顺度 59%。

欧莱雅集团全球研发、创新和科技事务副首席执行官Barbara Lavernos指出,“AirLight Pro申请了超过150项专利,首次提供了一种既能吹干并呵护头发,又可践行绿色环保的解决方案,展现了我们在美妆领域的技术突破成果。”

另外,在今年2月,专注头皮护理的品牌Jupiter,也获得300万美元(合人民币2153.82万元)的种子轮融资。

投融资方向的不断切换,意味着随着整个化妆品行业向细分领域进一步发展,每个赛道的结构和机会点也在发生着变化,而这些变化也会不断的带来新的投资机会,至于,除了香水、上游端外,洗护赛道未来会成为新的蓝海市场,仍尚待观察和验证。

结语

春江水暖鸭先知,要知道,资本流向向来是代表行业兴衰的标志之一。

而今年上半年也有不少美妆品牌闭店。据赢商云智库统计显示,2024上半年宣布闭店的美妆品牌超30个,其中三分之一停产破产、半数退出线上渠道。

由此可见,一方面大批美妆品牌关店、倒闭;另一方面,开年至今美妆领域投融资事件仅有51起,在此背景下,透露的正是当下中国美妆市场遇冷的体现。

回顾近年化妆品行业的投融资走向,2021年近200起投融资事件,而在投融资热度达到顶峰后,2023年渐渐开始放缓,资本开始进入,投资变得相对谨慎,这意味着资本市场迎来了“下半场”。

从前文梳理的投融资情况来看,一方面,获得融资的品牌/企业,或是在赛道上积累了一定的优势或具备差异化核心竞争力受到资本青睐;另一方面,在市场发展逐渐成熟化下,资本更关注品牌的长期价值,也会更追求品牌/企业带来的长期增长收益。

当资本市场回归理性,化妆品行业的融资速度也按下了减速键,故此,想要拿到投资的企业,需要拿出更多“硬实力”,并讲出好的故事,才能打动投资人。

视觉设计:乐乐

微信排版:高高

责任编辑:Lucky

上一篇:魔兽世界6月27日迎来软启动

下一篇:面向金融大模型普惠应用的关键技术和创新模式